Как составить управленческий баланс

В этой статье рассказываем, что такое управленческий баланс, для чего он нужен, как составить и пользоваться.png)

Предпринимателям важно объективно оценивать финансовое положение компании. Но когда бизнес быстро растет или состоит из нескольких юридических лиц, одних только форм бухгалтерской отчетности может быть недостаточно. Провести полную аналитику поможет управленческий баланс. Рассказываем, что это и для чего нужен, как составить и пользоваться.

Управленческий баланс: зачем он нужен бизнесу

Управленческий баланс (УБ) — это внутренний отчет о финансовом состоянии компании. Документ систематизирует основные сведения о деятельности предприятия и позволяет оценить коммерческие результаты. Например, показывает прибыль и убыток, помогает выявить рентабельные направления бизнеса, а также определяет его финансовую устойчивость.

УБ дает максимум информации, если использовать его в сочетании с другими аналитическими формами. Вот какие отчеты также нужно составлять:

? Отчет о движении денежных средств (ДДС) — отражает объем и направление финансовых потоков.

? Отчет о прибыли и убытках (ОПиУ) — показывает коммерческие результаты бизнеса.

? Бухгалтерский баланс — собирает сведения о стоимости активов и обязательствах компании.

Некоторые компании составляют баланс только в крайних случаях, когда состояние бизнеса вызывает беспокойство. Отчет принесет больше пользы, если формировать его регулярно. Так руководитель сможет видеть показатели в динамике и понимать, как меняется финансовое положение в организации.

Какие задачи решает управленческий баланс

Отчет помогает вовремя заметить финансовые проблемы или «просадку» прибыли, а также найти точки роста и выявить ресурсы для развития компании.

Как еще УБ помогает бизнесу:

-

Упрощает планирование. Отчет показывает, какие активы есть в распоряжении предприятия. Также он помогает оценить рентабельность и платежеспособность организации. Владельцам документ позволяет составить оптимальную траекторию развития бизнеса, а инвесторам и кредиторам — принять решение о финансировании проектов.

-

Подтверждает другую отчетность. С помощью управленческого баланса можно перепроверить финансовые показатели в других отчетах. Если значения совпадают, значит, ДДС и ОПиУ составлены верно.

-

Защищает от мошенничества. Отчет отражает объем и движение денежных средств и других активов предприятия. Эта информация помогает владельцу выявлять мошеннические действия сотрудников.

-

Дополняет аналитику. УБ позволяет контролировать ключевые показатели бизнеса. Прибыль и прочие основные параметры можно оценить быстро, не углубляясь в бухгалтерскую документацию.

-

Помогает регулировать долги. Отчет отражает долговые обязательства перед банками и партнерами. Он помогает топ-менеджменту соблюдать разумные пределы кредитной нагрузки на бизнес.

Компании могут собирать баланс один раз в месяц, квартал или год. Частота зависит от масштабов организации, сложности ее деятельности и целей формирования отчета.

Отличие управленческого баланса от бухгалтерского

Две формы отчетности не заменяют друг друга и существенно различаются по функциям, поэтому важно их не путать. Главная особенность состоит в назначении документа.

Бухгалтерский баланс предназначен для контролирующих органов. Его составляют в обязательном порядке и сдают в налоговую, как того требует Федеральный закон «О бухгалтерском учете».

Управленческий баланс нужен только внутри компании, поэтому его можно собирать с произвольной периодичностью и в любом удобном виде. О других существенных отличиях отчетов написали в таблице.

| Различия управленческого и бухгалтерского баланса | ||

| Критерий | Управленческий баланс | Финансовый баланс |

|

Степень детализации информации |

|

|

|

Источники данных |

|

|

|

Периодичность формирования |

|

|

|

Форма документа |

|

|

|

Влияние на налогооблагаемую базу |

|

|

Новая концепция управления знаниями в компании

Записывайтесь на онлайн-презентацию! Продемонстрируем интерфейс и все возможности платформы

Структура управленческого баланса

В управленческом учете нет установленной формы документа. Но для удобства представления и систематизации данных за основу берут бухгалтерский баланс.

Активы

Раздел «Активы» показывает, как предприятие использует денежные средства: на что тратит, куда вкладывает. Здесь отражают имущество компании и способы его распределения.

Существует несколько критериев для классификации активов. Например, показатель «ликвидность» позволяет понять, насколько быстро их можно превратить в деньги. «Оборотность средств» дает представление о степени включенности активов в ежедневный оборот компании.

Классификация активов по степени ликвидности:

-

ликвидные — денежные средства в кассе и на счетах, краткосрочная задолженность клиентов, ходовые товары на складах;

-

низколиквидные — здания, станки, просроченные долги контрагентов.

Классификация активов по оборотности:

-

оборотные — деньги, товарные запасы, дебиторская задолженность;

-

внеоборотные — основные средства, капитальные вложения и нематериальные активы (товарные знаки, патенты, авторские права).

Пассивы

Раздел «Пассивы» позволяет понять, откуда бизнес берет средства. Это источники финансирования, которые складываются из обязательств перед кредиторами и собственного капитала.

Обязательства предприятия бывают долгосрочными и краткосрочными. Например, банковский кредит на закупку оборудования сроком на 10 лет относят к долгосрочным обязательствам. А займ на период до одного года или долги перед поставщиками по текущим контрактам считают краткосрочными обязательствами.

Собственный капитал включает деньги учредителей, которые вложены в бизнес. Сюда же добавляют накопленную прибыль, не выведенную из компании на момент формирования отчета. В таблице ниже привели пример, как может выглядеть структура управленческого баланса.

|

Структура управленческого баланса |

|

|

Актив |

Пассив |

|

Внеоборотные активы |

Собственный капитал |

| Основные средства | Уставный капитал |

| Капитальные вложения | Накопленная прибыль |

| Товарный знак | Долгосрочные обязательства |

|

Оборотные активы |

Кредит на транспортные средства |

| Товары на складах | Краткосрочные обязательства |

| Денежные средства на расчетном счете | Кредиторская задолженность |

| Дебиторская задолженность | |

|

Итого актив |

Итого пассив |

Как составить управленческий баланс: пошаговая инструкция

Шаг 1. Разработайте общую структуру

Определите, какие актуальные для компании показатели необходимо включить в отчет. При разработке формы возьмите за основу графы бухгалтерского баланса, а затем добавьте и детализируйте нужные строки. Например, «Прибыль» можно разделить по видам продукции или филиалам предприятия.

Шаг 2. Определите критерии аналитики

Аналитика в управленческомом учете — это конкретный параметр для отслеживания ключевых показателей. Например, баланс можно собирать по всей компании, отдельно по каждому подразделению и даже по группам товаров.

Шаг 3. Выберите и обучите ответственных сотрудников

В небольшом бизнесе УБ может составлять владелец или наемный руководитель. В средних и крупных организациях эту задачу обычно поручают бухгалтерии или финансовому отделу. Чтобы ответственный сотрудник мог составить подходящую форму и наполнить ее актуальными показателями, объясните ему задачи отчета.

Шаг 4. Ведите баланс систематически

Внесите в форму базовые показатели, а затем регулярно фиксируйте значения в течение отчетного периода. Например, отразите данные на 31 декабря прошлого года, а затем ежемесячно дополняйте графы текущими показателями.

Принципы составления управленческого баланса:

- Двойная запись. Каждую хозяйственную операцию отражайте одновременно в активах и пассивах. Например, компания берет кредит на закупку станков. Тогда заемные средства становятся активом, и одновременно они превращаются в пассив — долговое обязательство перед банком.

- Проверка через другие отчеты. Сверяйте показатели управленческого баланса с информацией из ОДД и ОПиУ.

- Точность данных. Итоговые суммы в активе и пассиве должны совпадать, чтобы баланс сошелся. В противном случае, проверьте данные и устраните ошибку в учете.

Шаг 5. Рассчитываем финансовый результат

В конце года подведите итог: просуммируйте числа в графах, посчитайте результирующие показатели и отследите динамику.

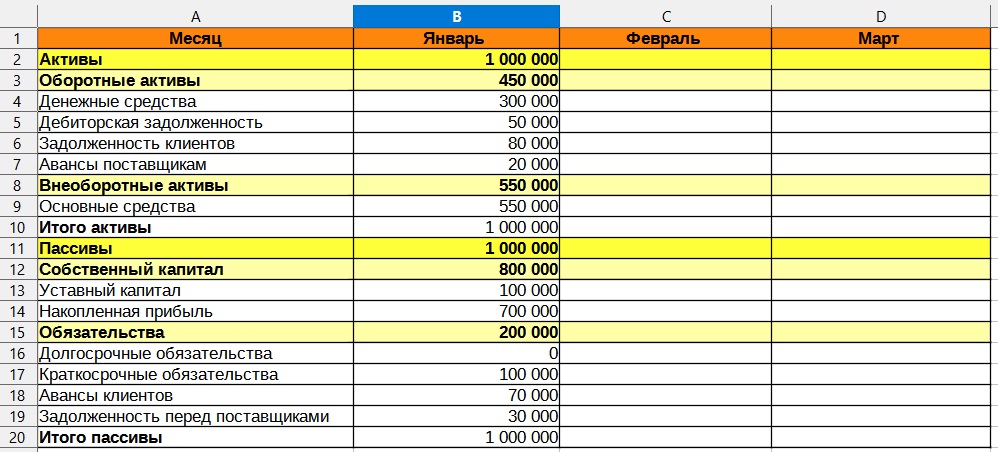

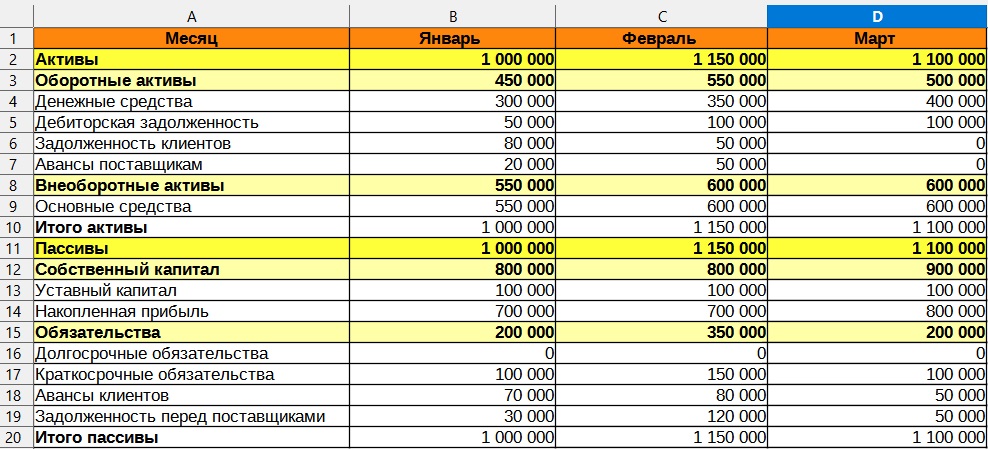

Управленческий баланс в Excel: пошаговая инструкция

Шаг 1. Составьте форму баланса: добавьте в отчет строки с актуальными показателями и выберите периодичность фиксации данных.

Шаг 2. Заполните базовые показатели. Для нашего примера предположим, что баланс составляют за первый квартал года, и в качестве базовых используют показатели января.

Шаг 3. Каждый месяц вносите текущие показатели. Чтобы избежать ошибок, помните о принципе двойной записи и перепроверяйте показатели с помощью других управленческих отчетов.

Шаг 4. В конце отчетного периода сравните, как изменились показатели. Для этого рассчитайте абсолютную разницу показателей в рублях и относительную в процентах.

Как анализировать данные управленческого баланса

УБ позволяет рассчитать несколько показателей, которые расскажут о финансовом состоянии бизнеса.

Рентабельность. Показывает, какой доход приносят вложенные средства. Чтобы посчитать, разделите прибыль на сумму собственного капитала и умножьте на 100%.

Оборачиваемость единицы продукции. Помогает понять, как быстро товар проходит путь от склада до покупателя. Рассчитывается как соотношение стоимости остатка товаров на складе и объема выручки.

Величина оборотного капитала. Это разница между оборотными активами и краткосрочными обязательствами. Если значение положительное, финансовое состояние стабильное и компания сможет оперативно рассчитаться с кредиторами.

Финансовая независимость. Показывает, хватит ли ресурсов погасить все долги, включая долгосрочные. Чтобы рассчитать, разделите собственный капитал на сумму пассивов — нормальным считается результат не менее 0,5.

Величина складских запасов. Общая стоимость всех товаров на складах. Этот показатель нужно оценивать в комплексе с другими отчетами. Накопление запасов может говорить как о росте продаж, так и о затоваривании склада неликвидной продукцией.

Объем дебиторской и кредиторской задолженности. Дает понимание, сколько денег компания должна своим контрагентам и наоборот — какую сумму партнеры задолжали предприятию.

.png)